ABCネットニュースNETNEWS

(発行日 2023年2月15日) 編集・発行 株式会社 アサヒ・ビジネスセンター

はじめに

税理士 坂部 達夫

スリランカは戦後世界で一番早く日本と国交を結んだ国です。実はスリランカのお陰で今の日本があると言っても過言ではありません。第二次世界大戦敗戦後のサンフランシスコ講和会議で、戦争に勝ったアメリカ、イギリス、ソ連、中国の「日本分割統治案」により、日本は4地域に分割される可能性がありました。

当時のセイロン(現スリランカ)大統領・ジャヤワルダナ氏は演説の中で、「日本にもう一度チャンスを与えるべき」「人はただ愛によってのみ憎しみを越えられる。人は憎しみによっては憎しみを越えられない。恨みは、恨みによってやまず、恨み無きによってやむ。」と訴え、この演説によって戦勝国は日本に対する考えを変え、日本は分割されずに済んだと言われています。

会計事務所の実務で、相続や経営で身内が争うことを見ることは枚挙に暇がありません。税理士がその渦中に入ることは基本的にありません。ただ、お互い自己主張のみに終始せず、相手を受け入れることが肝要だと思います。そして、相手を許すことしか自分の苦しみを逃れるすべがないということも感じています。

今月のトピックス

令和4年分確定申告の主な改正点 |

菊地 愛 宮内 舞

1.住宅ローン控除(住宅借入金等特別控除)改正

住宅ローン控除(住宅借入金等特別控除)改正点は主に下記の4点です。

①控除率の変更

②控除年数の変更

③借入限度額の変更

④所得要件の変更

①控除率の変更

控除率が住宅ローンの年末残高の1%から0.7%に引き下げられます。(2021年までに入居し既に住宅ローン減税を受けている方については、改正前の控除率が適用されます。)

②控除年数の変更

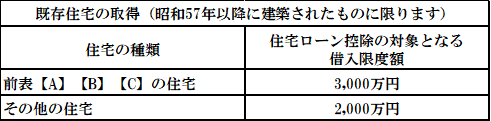

2022年以降における住宅の取得等が、居住用家屋の新築若しくは居住用家屋で建築後使用されたことのないものの取得(居住用家屋の新築等)、又は宅地建物取引業者が増改築をした居住用家屋で一定の要件を満たすものの取得(買取再販住宅の取得)である場合、控除年数は13年に変更されます。それ以外の場合(既存住宅の取得又は住宅の増改築等)の控除期間は一律10年です。

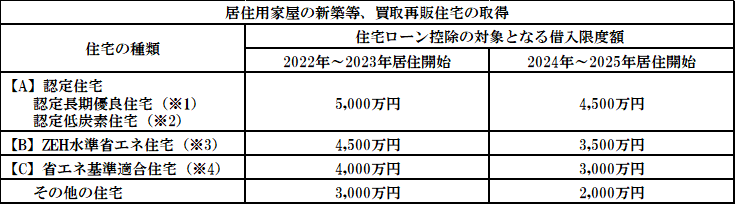

③借入限度額の変更

上記の内「その他の住宅」は、2023年中に建築確認を受けるか、2024年6月末以前に建築されている場合を除いて、住宅ローン控除の適用を受けることができません。

(※1)認定長期優良住宅…長く住むためのトータル性能の高さを認定した住宅

(※2)認定低炭素住宅…二酸化炭素の排出量を抑えること(低炭素化)に特化した住宅

(※3)ZEH水準省エネ住宅…年間エネルギー消費量を正味でゼロまたはマイナスにすることに特化した住宅

(※4)省エネ基準適合住宅…断熱等性能等級(断熱等級)4以上かつ一次エネルギー消費量等級(一次エネ等級)4以上の性能を有する住宅

④所得要件の変更

2022年以降は、住宅ローン控除適用対象者の所得要件が、現行の3,000万円以下から2,000万円以下に引き下げられます。そのため、所得が2,000万円を超える場合、住宅ローン控除が受けられません。

※2021年12月31日までに入居して住宅ローン控除を受けている方、一定の期間内に住宅の取得等に係る契約を締結し2021年1月1日から

2022年12月31日までの間に入居した場合は、2022年度税制改正の適用は受けず、改正前の住宅ローン控除を受けられます。

また、住宅ローン控除は控除を受ける年や住宅の種類等により、住宅ローン控除の適用可否及び借入の限度額等が異なりますのでご注意下さい。

2.副業収入に係る所得区分の考え方の明確化

前提として、副業のような「営利を目的として継続的に行う資産の譲渡から生ずる所得」が雑所得か事業所得かは、その収入を得るための活動の規模で判定されます。

そして、今回の改正で「事業所得と認められるかどうかは、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定する」と示されました。さらに、収入金額が300万円以下で帳簿書類の保存がない場合には雑所得に該当するということが明示されました。

それらを踏まえて判定を行うと、以下のようなイメージになります。

※「雑所得の範囲の取扱いに関する所得税基本通達の解説」(国税庁)

【https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/kaisei/221007/pdf/02.pdf】を加工して作成

(Ⅰ)の場合でも、その所得の収入金額が僅少と認められる場合や、その所得を得る活動に営利性が認められない場合は、事業所得に該当しない可能性があります。

収入金額が僅少と認められる場合とは、その所得の収入金額が例年300万円以下で主たる収入に対する割合の10%に満たない場合などです。また、営利性が認められない場合とは、その所得が例年赤字であるが赤字を解消するための取組をしていないなどといった場合が考えられます。

(Ⅱ)の場合でも、事業所得と認められる事実がある場合には事業所得とされます。

※こちらの表は参考であり、事業所得に該当するかはあくまで社会通念での判定が原則になりますので、時に個別での判定が必要です。

社会通念での判定の際には、営利性、継続性、企画遂行性などの点を総合的に考えることになります。

今回、具体的な条件として「記帳・帳簿書類の保存の有無」が提示されたのは、帳簿書類の保存がある活動については社会通念上事業と

認められうる場合が多いためです。

以上の考え方は2022年(令和4年)分の確定申告から適用されます。申告する際には所得区分をご確認ください。

|

|

|

|

|

私の部屋 「 録 画 」

|

|

|

見たくて録画したはずの録画番組が溜まりに溜まり、妻から、期限付きで強制的にデータ消去宣言が出されました。2倍速での視聴やネットTV契約も検討しましたが、普通に視聴していくことにしました。見始めると続きが気になってしまい頭が痛くなるまで見てしまいます。今は1日2~3時間で切り上げることにしているので、期限までに間に合うかどうか…。夏休みの宿題も8月後半からが勝負だったのを思い出します。

|

あとがき

連続強盗事件のリーダーが異国の刑務所の中から指示を出していたなんて、まるで映画かと驚いたが、警察も負けずに映画並みにピシッと解決してくれることを期待するばかりである。(喜志)