ABCネットニュースNETNEWS

(発行日 2021年11月15日) 編集・発行 株式会社 アサヒ・ビジネスセンター

はじめに

代表取締役・税理士 坂部 達夫

「自己肯定感」という用語をご存じですか?

私がこの用語を意識し始めたのは、弊所の顧問先である株式会社ネットマンの代表永谷社長の著書「できたことノート」を読んでからです。その「はじめに」の部分にこんな件(くだり)があります。『やる気満々の人はかえって心配。なぜなら、ほとんどの場合、その「やる気」は長続きしない。行動を続けられる人は、淡々と簡単で小さなことを実践する人なのです。』

そして永谷氏は、自分のできた小さな事柄に着目し、なぜそれができたのか、そしてそのことに素直にどう感じているのか、そして明日からどんな工夫をするという自己内省を繰り返すことにより、人はより良く変わっていくことを突き止めたのです。このメソッドを学ぶことが、悩みや不安を抱える子供から社会人まで、前向きな行動を起こすための原動力になると確信しています。

以前、永谷社長と、「墨田区にこのメソッドを定着させましょう。」と約束しました。コロナが明けそうな気配がある現在、そろそろ研修の準備をしようと思っています。

今月のトピックス

短期退職手当等に係る改正について |

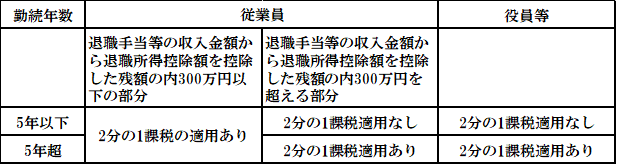

代表取締役・税理士 坂部 達夫 退職所得は、長年の勤務に対する給与の一括後払いあるいは退職後の生活資金の原資として期待されるなどの特徴があり、総合課税になじまない性格を持っています。それゆえ、退職手当等については、退職手当等の収入金額から退職所得控除額を控除した残額の2分の1を課税対象とすることにより超過累進税率を緩和する仕組みがとられています。 この原則に対し、平成24年度税制改正において、勤続年数5年以下の法人の役員等の退職所得については、この「2分の1課税」を適用しないこととされました。これは、短期間のみ在職することが当初から予定されている役員等が「2分の1課税」に着目し、給与の受けとりを繰り延べて高額な退職金を受けとることにより、税負担を回避するといった事例が指摘されていたことを踏まえてのものです。この時点では、従業員は規制の対象から外されていたのですが、令和3年度税制改正において、現下の退職給付の実態を見ると、特に高額な支給実態も見られることから、従業員に対する一定金額を超える退職給付にも、「2分の1課税」の対象としない改正が行われることになりました。 2.現行の計算方法と新しい計算方法の違い (1)退職所得の金額は原則として次のように計算されます。 ( 収入金額(※1) − 退職所得控除額(※2) ) × 1/2 = 退職所得の金額 (※1)源泉徴収する前の金額です。 (※2)退職所得控除額の計算方法は次の通りです。  勤続年数に端数がある場合には、1年に切り上げて計算します。 5年4ヶ月の場合は6年になります。 (2)令和3年度改正前の取り扱い (平成25年分から令和3年分まで) 勤続年数5年以下の役員等の退職手当等(以下「特定役員退職手当等」といいます)については、2分の1課税は適用されません。図解すると次のようになります。  (※3)役員等とは、法人の取締役、執行役、会計参与、監査役、理事、監事、清算人や法人の経営に従事している者で一定の者 あるいは公務員や政治家等を指します。 (3)令和3年度改正の概要(令和4年分以後適用) 勤続年数5年以下で、かつ、役員でない者の退職金(以下「短期退職手当金等」という)について、短期退職手当等の収入金額から退職所得控除額を控除した残額のうち、300万円を超える部分について2分の1課税が廃止されることになりました。  3.適用時期 この改正は令和4年分以後の所得税の計算から適用されます。具体的には令和4年1月1日支給の退職金から短期かどうかの判定が必要になります。 4.今回の改正に対して思うこと 令和3年度改正は、累進課税を受ける高額な給与所得(従業員に対する)に替えて、短期の退職手当等を支給する節税策を、規制する一定の効果があると思われます。ただ、中小企業の実態を考えると、従業員に対してそのような支給ができる経営環境にあるとは思えず、その対象は、利益をあげている一握りの成長企業あるいは、利益をあげている同族会社の家族従業員に限定されるように思えます。一方で、日本型の終身雇用制度にほころびがみられ多様な働き方が許容される現代社会にあっては、労務の対価としての所得である退職所得の在り方(給与所得としての対比としての)に一石を投じる改正であるようにも思えます。

|

私の部屋 「 値上げ 」

|

|

|

| 原油価格の高騰から、ガソリン価格の上昇や、日用品から資材まで幅広い商品の値上げが続いています。原油価格は需要と算出量によって左右されますが、産油国は、コロナ禍での需要低迷に伴い大規模な減産を続けてきました。一方でここ数ヶ月の世界的な経済動向から、需要と供給にギャップが生じていることが原油高騰の一因ともいわれています。価格を商品に転嫁しづらい中小企業にとって仕入価格の値上げは、想像以上の負荷となりますので、早急な平常化を期待したいところです。 |

||